悩んでいる人

悩んでいる人SBI新生銀行の住宅ローンがやばいっていうのを見た! なんでかな?

投資OLちゃん

投資OLちゃん新卒2年目でマンション購入したわたしが解説します!

この記事を読むと、SBI新生銀行の住宅ローンがやばいといわれる理由がわかります。

SBI新生銀行の住宅ローンについて知りたいですか?

住宅ローンを組もうと思っている方、マンションを購入しようと思っている方に役に立つ情報を提供しています。

本記事では、SBI新生銀行の住宅ローンについてメリット・デメリットを徹底解説をわかりやすく解説していきます。

モゲチェックは住宅ローンをお客様に代わって一括比較し、

今よりも返済額が減らせる銀行をご提案するオンラインサービスです!

ご利用は無料、入力時間はおよそ5分で、

ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

新規ローン借り入れの方もローン借り換えの方も両方対応!

住宅ローンを現在借り入れしている方は大幅減額の可能性あり!住宅ローンの見直しで総返済額が200万円以上減るかも!?

SBI新生銀行とは?

SBI新生銀行はSBIホールディングスグループの会社が運営するネットバンキングです。2021年にSBIホールディングスの子会社になりました。

以前までは「新生銀行」という名前でしたが、2023年1月から「SBI新生銀行」として運営しています。

SBI新生銀行の魅力はランク制度によって、手数料の無料回数が増えたり、普通預金の金利が増えたりするところです。

ランクは預け入れ総資産や投資商品の判定残高によって決まるため、条件を満たせる人にとっては大きなメリットとなります。

SBI新生銀行の住宅ローンのやばいところ3選

大きく3つあります

- 変動金利が安い!

- 事務手数料が0円!

- 0.1%で手厚い団信の保証が受けられる

それでは一つ一つ見ていきましょう!

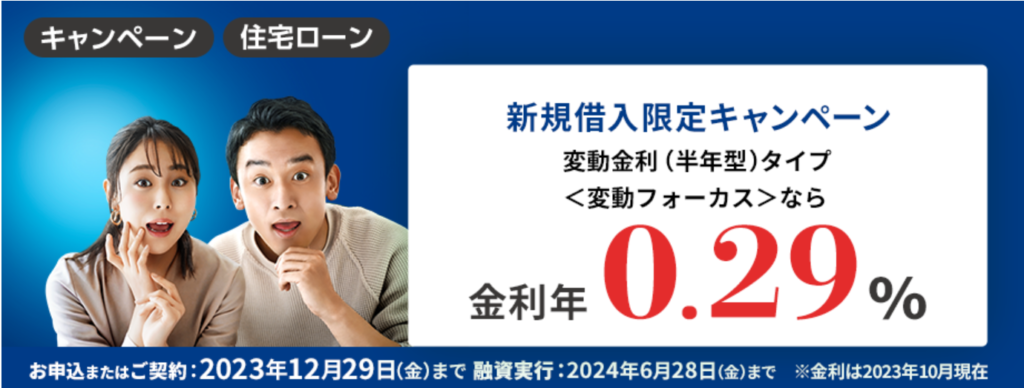

SBI新生銀行のやばさ① 変動金利(フォーカス型なら)が安い!脅威の0.29%!

投資OLちゃん0.29%はやばいです!

住宅ローンの中でも一番の安さです!

(※auじぶん銀行の一定条件達成時除く)

変動金利<変動フォーカス>なら金利年0.29%という安さ

投資OLちゃん後述するようにSBI新生銀行は事務手数料などの諸費用が安いことがメリットですが、0.29%というのは驚異的な安さだと思います。

2023年10月現在、これより安い変動金利を提示しているのはauじぶん銀行くらいです。

投資OLちゃんただし、auじぶん銀行でもローン申し込みと同時に電気や携帯プランに加入した場合のみ、0.29%より安くなります。

http://investment-ol.org/2023/10/07/au%e3%81%98%e3%81%b6%e3%82%93%e9%8a%80%e8%a1%8c%e3%81%ae%e4%bd%8f%e5%ae%85%e3%83%ad%e3%83%bc%e3%83%b3%e3%81%af%e3%81%8a%e3%81%99%e3%81%99%e3%82%81%ef%bc%9f%e3%80%80%e3%83%a1%e3%83%aa%e3%83%83%e3%83%88/

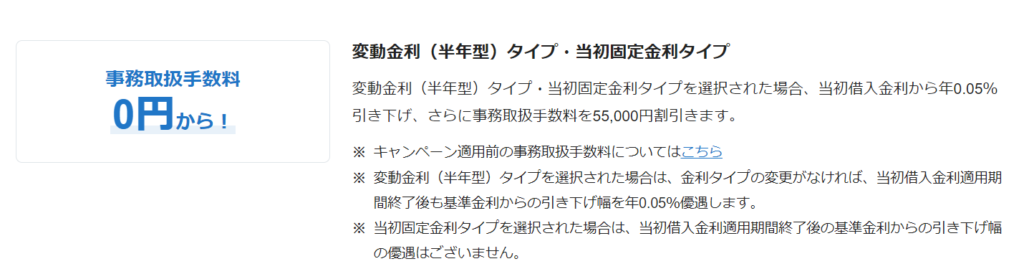

SBI新生銀行のやばさ② 事務手数料が0円!

投資OLちゃん通常、事務手数料は借り入れ額にもよりますが100万前後かかってきます。

それが無料はヤバすぎる!!!

変動金利(半年型)タイプ・当初固定金利タイプを選択された場合、当初借入金利から年0.05%引き下げ、さらに事務取扱手数料を55,000円割引!

通常、融資事務手数料は融資金額の2.2%かかってきます。

それが0円になるのはうれしいですね!

SBI新生銀行のやばさ③ 団信が手厚い!

SBI新生銀行には一般団信・がん100%保障の2種類の団信があります。

最も覚えていただきたいポイントは、がんと診断されると住宅ローン残高が0円になる「ガン団信」が他行では0.2%の金利の上乗せが必要ですが、SBI新生銀行では0.1%の金利の上乗せだけでよいという点です。

投資OLちゃんがん団信が+0.1%の金利で上乗せされるのはとてもいいですね。

特に女性は乳がん等でがんのリスクが男性よりも高いので、おすすめです!

最もオーソドックスな「一般団信」では死亡や高度障害の場合に住宅ローン残高が0円になるよう保険金が支払われます、事務手数料55,000円を追加することで「安心保障」も併用可能です。

安心保障は疾病やケガなど特定の症状によらず、公的介護保険制度の「要介護3以上」に認定された場合や、所定の要介護状態が180日以上継続した場合、住宅ローン残高相当の保険金が支払われます。

がん団信は、死亡や高度障害といった一般団信の保障に加えて、がんと診断された場合にその時点の住宅ローン残高相当の保険金が支給される団信です。

これにより、がんと診断されると住宅ローン残高が0円になります。

多くの銀行では0.2%の金利上乗せが必要ですが、SBI新生銀行では0.1%の上乗せとなっているので、がんに備えたい方もSBI新生銀行はおすすめです。

SBI新生銀行のデメリット

- 窓口相談できる店舗は少ないので、書類の記入や手続きを自分でしなければいけない

- ネット銀行の中でも比較的融資通過の難易度が高い

- 住宅ローンの「5年ルール」「125%ルール」が適用されない

投資OLちゃんSBI新生銀行の住宅ローンの中でも、(ネガティブな面で)やばいのは「住宅ローンの5年ルール、125%ルールが適用されない」点です。こちらは最後に解説します。

窓口相談できる店舗は少ないので、書類の記入や手続きを自分でしなければいけない

ネット銀行なので基本的に書類の記入や手続きは自分で行う必要があります。

対面で相談したい人にとってはデメリットですね

ネット銀行の中でも比較的融資通貨の難易度が高い

融資通過の難易度が高いといわれているネット銀行の中でも、さらに通過の難易度は高いです。

住宅ローンの「5年ルール」「125%ルール」が適用されない

投資OLちゃんこれのどこがやばいのかというと、金利が急上昇すれば返済額が跳ね上がる可能性がある点です。まずは「5年ルール」と「125%ルールについて解説します」

住宅ローンの5年ルールとは?

住宅ローンで変動金利を選んだ場合、一般的に借入直後から半年に1度の金利の見直しがありますが、仮に金利が上昇したとしても、すぐに毎月の返済額が増えるわけではありません。

住宅ローンの変動金利には、「5年ルール」というものがあり、金利が上昇しても、5年間は毎月の返済額が変わらないとう「ルール」定められているためです。

さらに、5年経過後の6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができないという「ルール」も定められています。

例えば、元々の毎月の返済額が10万円であれば、変更時の毎月の返済額は12.5万円が最大金額ということです。

これは大幅に毎月の返済額が変わらないようにするための規則であり、「125%ルール」と呼ばれています。

投資OLちゃんこのルールによりもし金利が急上昇してもすぐには毎月の返済額は変わらず、かつ返済額も25%増の範囲にとどまるので、比較的安心してローンが組めるわけです。(ただし、金利上昇分の返済総額は増える)

SBI新生銀行の住宅ローンでは、この「5年ルール」「125%ルール」が適用されません。つまり、変動金利で住宅ローンを組んでいる場合、金利見直しのタイミングで住宅ローン金利が急激に上昇すると、その分、毎月の返済額も多くなります。

投資OLちゃんつまり、金利の急上昇により返済金額が急上昇するリスクがあります!!!!!!!!!!!!!!!!!!!!!!!!!!

特に変動金利での住宅ローンの借り入れ・借り換えを検討している場合、「5年ルール」「125%ルール」が適用されない点は、SBI新生銀行の住宅ローンを利用する際に押さえておきたいデメリットの一つです。

SBI新生銀行の住宅ローンは審査が厳しい? 実際に申し込んだ結果!

実際にわたしもSBI新生銀行の住宅ローンに申し込んでみました!

ちなみにわたしの属性は以下になります。

結果は……

ローン否決😢

やっぱり厳しいですね

まとめ

SBI新生銀行は

- 金利が安い

- 事務手数料が安い

- 団信が手厚い

というメリットがあるものの

- 審査が厳しい

- 5年ルール、125%ルールが適用されない

というデメリットがありました。

投資OLちゃん本編はここまで!最後にPRです!

住宅ローンは借りたら終わりじゃありません!

低金利のこの時代、5年~10年前に住宅ローンを借りた人はもっと安くなる可能性があります!

モゲチェック↓なら一括で複数銀行の見積りを取ることができるので楽チン! ぜひ試してみてね!

モゲチェックは住宅ローンをお客様に代わって一括比較し、

今よりも返済額が減らせる銀行をご提案するオンラインサービスです!

ご利用は無料、入力時間はおよそ5分で、

ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

新規ローン借り入れの方もローン借り換えの方も両方対応!

住宅ローンを現在借り入れしている方は大幅減額の可能性あり!住宅ローンの見直しで総返済額が200万円以上減るかも!?

コメント

コメント一覧 (1件)

[…] […]