悩んでいる人

悩んでいる人20代だけど住宅ローンを使って家を購入したい……金利とか控除はどうなのだろう、 おすすめの戦略はあるのかな?

投資OLちゃん

投資OLちゃん新卒2年目でマンション購入した私が徹底解説いたします!

この記事では住宅ローンの現在のところのベストの借り方についてまとめておきます。

人生最大の買い物と言われる住宅ですが、数千万円するのが一般的です。そのため、キャッシュで買える人は少なく、ローンを組むのが一般的です。

この記事では、若年向けのローン戦略を徹底解説いたします。

この記事を読むと、住宅ローンについてわかります。

モゲチェックは住宅ローンをお客様に代わって一括比較し、

今よりも返済額が減らせる銀行をご提案するオンラインサービスです!

ご利用は無料、入力時間はおよそ5分で、

ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

新規ローン借り入れの方もローン借り換えの方も両方対応!

住宅ローンを現在借り入れしている方は大幅減額の可能性あり!住宅ローンの見直しで総返済額が200万円以上減るかも!?

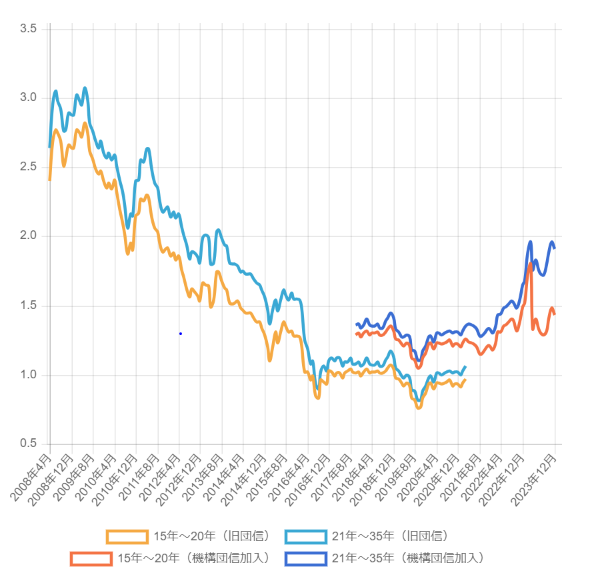

住宅ローンの金利推移

この表は住宅ローン専門会社であるARUHIが作成したものになります。

フラット35の金利推移を示しています。

2015年以後、特に低金利にだったことがわかります。国の制度として住宅ローン減税がありますから、組み合わせると実質マイナス金利が続いていました。

それでは実質マイナス金利とは何なのでしょうか?

住宅ローンの実質マイナス金利とは?

住宅ローンの実質マイナス金利とは住宅ローン金利の利払いよりも、住宅ローン控除で得られる金額のほうが大きいことを指します。

例えば住宅ローン控除は以下の通り受けられます。

住宅ローン控除の対象になる借り入れ限度額は住宅の種類ごとに違います。

〇新築住宅・買取再販の借入限度額

| 2022〜2023年に入居 | 2024〜2025年に入居 | |

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 0円※2023年までに新築の建築確認がされていた場合は2,000万円 |

〇既存住宅の借入限度額

| 2022〜2025年に入居 | |

| 長期優良住宅・低炭素住宅ZEH水準省エネ住宅省エネ基準適合住宅 | 3,000万円 |

| その他の住宅 | 2,000万円 |

上記の金額をもとに、年間控除額の上限を計算すると以下のとおりとなります。

〇新築住宅・買取再販の控除額の年間上限額(借入限度額×控除率)

| 2022〜2023年に入居 | 2024〜2025年に入居 | |

| 長期優良住宅・低炭素住宅 | 5,000万円×0.7%=35.0万円 | 4,500万円×0.7%=31.5万円 |

| ZEH水準省エネ住宅 | 4,500万円×0.7%=31.5万円 | 3,500万円×0.7%=24.5万円 |

| 省エネ基準適合住宅 | 4,000万円×0.7%=28.0万円 | 3,000万円×0.7%=21.0万円 |

| その他の住宅 | 3,000万円×0.7%=21.0万円 | 2,000万円×0.7%=14.0万円※ |

※2023年までに新築の建築確認がされていた場合のみ

〇既存住宅の控除額の年間上限額(借入限度額×控除率)

| 2022〜2025年に入居 | |

| 長期優良住宅・低炭素住宅ZEH水準省エネ住宅省エネ基準適合住宅 | 3,000万円×0.7%=21万円 |

| その他の住宅 | 2,000万円×0.7%=14万円 |

住宅ローン減税は上記の借入限度額の金額の0.7%が戻ってくる仕組みです。

例えば4000万円の住宅ローンを組んでいれば、年間40万円戻ってきます。

低金利でローンを借りると、利益が出る。

すなわち

住宅ローン控除の金額>住宅ローンの利子

となるわけですね。

一般的にはネット銀行の金利がお得

住宅を買うときにお世話になる不動産屋が、住宅ローン融資をする銀行を紹介してくれることも多いです。

都市銀行、地方銀行、信用金庫などですが、今はネット銀行も紹介してくれます。

投資OLちゃん実際にわたしも不動産屋さんからauじぶん銀行と住信SBIネット銀行を紹介されました!

一般的にはネット銀行>都銀>地銀>信金の順番に金利が安いです。

実際に私の銀行に申し込んだ結果と提示された金利はすべてブログに書いているのでご参考いただければと思います。

http://investment-ol.org/2023/10/16/%e3%82%a4%e3%82%aa%e3%83%b3%e9%8a%80%e8%a1%8c%e3%81%ae%e4%bd%8f%e5%ae%85%e3%83%ad%e3%83%bc%e3%83%b3%e3%81%af%e3%81%8a%e3%81%99%e3%81%99%e3%82%81%ef%bc%9f%e3%80%80%e5%af%a9%e6%9f%bb%e3%81%af%e5%8e%b3/

http://investment-ol.org/2023/10/10/%e4%b8%89%e8%8f%b1ufj%e9%8a%80%e8%a1%8c%e3%81%ae%e4%bd%8f%e5%ae%85%e3%83%ad%e3%83%bc%e3%83%b3%e3%81%ae%e5%af%a9%e6%9f%bb%e3%81%af%e5%8e%b3%e3%81%97%e3%81%84%ef%bc%9f%e3%80%80%e5%ae%9f%e9%9a%9b/

http://investment-ol.org/2023/10/08/%e4%bd%8f%e4%bf%a1sbi%e3%83%8d%e3%83%83%e3%83%88%e9%8a%80%e8%a1%8c%e3%81%ae%e5%af%a9%e6%9f%bb%e3%81%a3%e3%81%a6%e5%8e%b3%e3%81%97%e3%81%84%ef%bc%9f%e3%80%80%e5%ae%9f%e9%9a%9b%e3%81%af%e3%81%a9/

いずれにしても、数行の見積もりを取っておくと良いです。

一般的には諸費用込みでいくらぐらいになるのか不動産屋さんに確認すると教えてくれます。

auじぶん銀行を始めとするネット銀行は金利水準が安く、押さえておきたい

ネット銀行でいくと下記はおすすめです。

- auじぶん銀行

- SBI新生銀行

- 住信SBIネット銀行

auじぶん銀行は圧倒的に金利が低いです。

変動であれば、0.2水準になりえます。

http://investment-ol.org/2023/10/07/au%e3%81%98%e3%81%b6%e3%82%93%e9%8a%80%e8%a1%8c%e3%81%ae%e4%bd%8f%e5%ae%85%e3%83%ad%e3%83%bc%e3%83%b3%e3%81%af%e3%81%8a%e3%81%99%e3%81%99%e3%82%81%ef%bc%9f%e3%80%80%e3%83%a1%e3%83%aa%e3%83%83%e3%83%88/

SB新生銀行も金利が低いです。

http://investment-ol.org/2023/10/09/sbi%e6%96%b0%e7%94%9f%e9%8a%80%e8%a1%8c%e3%81%ae%e4%bd%8f%e5%ae%85%e3%83%ad%e3%83%bc%e3%83%b3%e3%81%af%e3%81%8a%e3%81%99%e3%81%99%e3%82%81%ef%bc%9f%e3%80%80%e5%af%a9%e6%9f%bb%e3%81%af%e5%8e%b3/

ただ、上の2行は審査が厳しいことでも有名です。事前審査でわたしも落ちてしまいました。

住信SBIネット銀行は金利が0.32%(変動金利)と割安です。

30歳以下なら50年ローンも組めるので、一月の支払いは少なくなります。

住信SBIネット銀行は以前ご紹介したようにSBIマネープラザで店頭で説明を受けながら契約をすることができます。店舗は18:00までやっていることが多く、土曜日も開いているのがよいですね。

住宅ローンを決めたあとにすること

不動産屋さんから紹介された銀行と、ネット銀行を比較しましょう。

この時、金利水準だけではなく、手数料、団信の制度ももちろん確認しましょう。

そして住宅を購入したら終わり、じゃないです!

変動金利の場合は日銀の政策金利には注意して、適宜、ローンの乗り換えを確認するのがいいでしょう。

モゲチェックのサービスでは、一括でローンの乗り換えを検討することができます。

モゲチェックは住宅ローンをお客様に代わって一括比較し、

今よりも返済額が減らせる銀行をご提案するオンラインサービスです!

ご利用は無料、入力時間はおよそ5分で、

ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

新規ローン借り入れの方もローン借り換えの方も両方対応!

住宅ローンを現在借り入れしている方は大幅減額の可能性あり!住宅ローンの見直しで総返済額が200万円以上減るかも!?

固定金利だと期間中は固定のため、住宅ローン支払額が変動することはありません。

しかしながら、変動金利は政策金利の変動により変化します。

金利がもし上昇傾向を示すならば、変動金利の住宅ローンから固定金利の住宅ローンに切り替えたほうが良いです。

今の金利水準が永続的であると考えるならば変動金利が良いです。

いままでの30年間はほとんど金利は下がり続けてきたので、結果的に変動が有利となりました。

ただ、今後どうなるかはわかりません。

大きな変動があった際に改めてモゲチェックなどの住宅ローンの5秒診断サービスで相見積もりを取ればいいと思います。

住宅ローン王道の節約戦略、まとめ

- 不動産屋さん紹介の店舗型銀行でローンの見積を取る

- ネット銀行での見積りを取る。auじぶん銀行、SBI住信ネット銀行、SBI新生銀行が強い

- 借りたあとも住宅ローンの5秒診断(PR)で他に良い条件がないか定期的に調べる。

投資もそうですが、借りる金額が大きいと金利負担も大きくなります。

より低金利な条件を求めて適宜相見積もりを取りましょう。

住宅ローン借り換えサービスを行っているモゲチェックに関しての記事です。

http://investment-ol.org/2023/10/09/%e4%bd%8f%e5%ae%85%e3%83%ad%e3%83%bc%e3%83%b3%e3%81%ae%e5%80%9f%e3%82%8a%e6%8f%9b%e3%81%88%e3%82%84%e4%b8%80%e6%8b%ac%e8%b3%87%e6%96%99%e8%ab%8b%e6%b1%82%e3%81%af%e3%83%a2%e3%82%b2%e3%83%81%e3%82%a7/

おまけ……【FIREするために入金力を高めよう!】 副業について

わたしも月に10万~15万ほどは副業で稼げています!

わたしの稼ぎ方は次の3つです

- Twitterでのアフィリエイト

- note販売

- Twitterでの企業案件(PR)

稼ぐ方法はこちらのnoteにすべてまとめました。ぜひ参考にしてください🥳

コメント