悩んでいる人

悩んでいる人PayPay銀行の住宅ローンって最近よく目にするけど実際どうなんだろう……?

メリットやデメリット、金利について詳しく教えて!

こんな悩みを解決します!

投資OLちゃん

投資OLちゃん実際に住宅ローンの審査の際にPayPay銀行に申し込んだわたしが解説します!

この記事ではPayPay銀行の住宅ローンについてわかります

PayPay銀行の住宅ローンについて知りたいですか?

住宅ローンを組もうと思っている方、マンションを購入しようと思っている方に役に立つ情報を提供しています。

本記事では、PayPay銀行の住宅ローンについて

メリット・デメリットを徹底解説をわかりやすく解説していきます。

モゲチェックは住宅ローンをお客様に代わって一括比較し、

今よりも返済額が減らせる銀行をご提案するオンラインサービスです!

ご利用は無料、入力時間はおよそ5分で、

ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

新規ローン借り入れの方もローン借り換えの方も両方対応!

住宅ローンを現在借り入れしている方は大幅減額の可能性あり!住宅ローンの見直しで総返済額が200万円以上減るかも!?

PayPay銀行とは?

PayPay銀行は、店舗を持たないオンラインの銀行(ネット銀行)です。

PayPay証券の歴史は以下のようになっています。

- 2000年

前身となる「株式会社ジャパンネット銀行」設立 - 2015年

ヤフーと銀行代理業に関する業務提携契約を締結 - 2018年

PayPayと決済提携開始 - 2019年

住宅ローンの取り扱い開始 - 2020年

PayPayと、銀行代理業の業務提携契約を締結 - 2021年

PayPay銀行株式会社に社名を変更

PayPay銀行の住宅ローンのメリット4つ

それではPayPay銀行のメリットを見ていきましょう

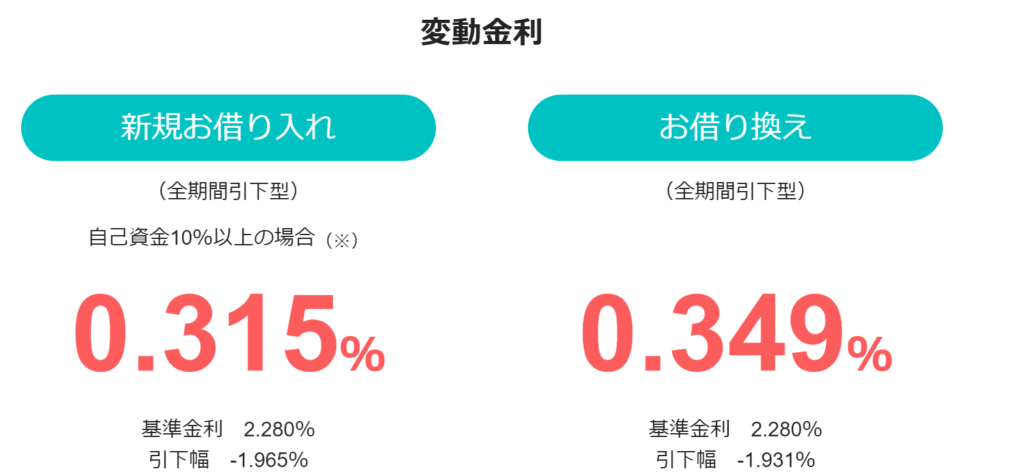

PayPay銀行の住宅ローンメリット① 魅力的な金利!(最低水準の0.315%)

なんといっても魅力的な金利水準です。変動金利では住信SBIネット銀行を抜いて最低水準の金利です。

借入総額が、物件購入価格および建築請負価格の合計額に対して90%以内のお客さまが対象となる0.315%ですが、いまのところ国内でauじぶん銀行(0.169%)SBI新生銀行(0.29%)に次ぐ低金利です!

PayPay銀行の住宅ローンメリット② 金利優遇がなくても変動、固定金利ともに比較的低金利!

PayPay銀行は変動金利は0.380%、10年固定で1.280%と比較的低金利です。

金利が低いということは、それだけ月々の返済額を抑えられ、借り換えメリットが得やすいということです。低金利の住宅ローンを探している方は、PayPay銀行を検討してみましょう。

それではPayPay銀行と他行の金利を比較してみましょう。

比較的低いことがわかると思います。

■PayPay銀行と主要4社の金利比較表

| 変動金利 | 固定金利(10年固定) | |

|---|---|---|

| PayPay銀行 | 0.38% (全期間引下型) | 1.280% (当初期間引下型) |

| 住信SBIネット銀行 | 0.320% (通期引下げプラン) | 1.36% (当初引下げプラン) |

| 楽天銀行 | 0.537% (金利選択型) | 1.195% (金利選択型) |

| 三菱UFJ銀行 | 0.475% (変動金利) | 1.04% (固定10年) |

| 新生銀行 | 0.45% (変動金利(半年型)タイプ <変動フォーカス>) | 1.00% (当初固定金利タイプ) |

PayPay銀行の住宅ローンメリット③ 金利の上乗せなしで一般団信がついてくる!

団信も充実してます。

PayPay銀行の住宅ローンでは、金利の上乗せなしで団体信用生命保険に加入できます(引き受け基準を緩和したワイド団信や手厚い保障の団信を除く)。さらに、51歳未満であれば、希望に応じてがんの保障を手厚くした一般団信プラスやがん50%保障団信も利用可能です。

SBI新生銀行や楽天銀行には劣りますが、手厚い保証が受けられます!

PayPay銀行と主要4社の団体信用生命保険比較表

| プラン名 | 上乗せ金利 | 内容 | |

|---|---|---|---|

| PayPay銀行 | ・一般団信プラス(がん先進付) ・がん50%保障団信 | なし | ・がんと診断されたら100万円、先進医療給付あり(一般団信プラス) ・がんと診断されたら住宅ローン残高が半分に(がん50%保障団信) |

| 住信SBIネット銀行 | ・全疾病保障 ・がん診断給付金特約(女性限定) | なし | ・働けなくなったときに月々の返済額保障、就業不能が12ヵ月続くと残高全額保障(全疾病保障) ・上記にプラスして、がんと診断されたら30万円(がん診断給付金特約) |

| 楽天銀行 | ・全疾病保障+がん50%保障 | なし | ・働けなくなったときに月々の返済額保障、就業不能が12ヵ月続くと残高全額保障、がんと診断されたら住宅ローン残高が半分に |

| 三菱UFJ銀行 | 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 3大疾病保障充実タイプ(金利上乗せ型) | =+0.3% | ・がんと診断されるか脳卒中や急性心筋梗塞で入院すると残高が0円に、生活習慣病で働けなくなったときに月々の返済額保障、1年30日以上継続で残高0円に |

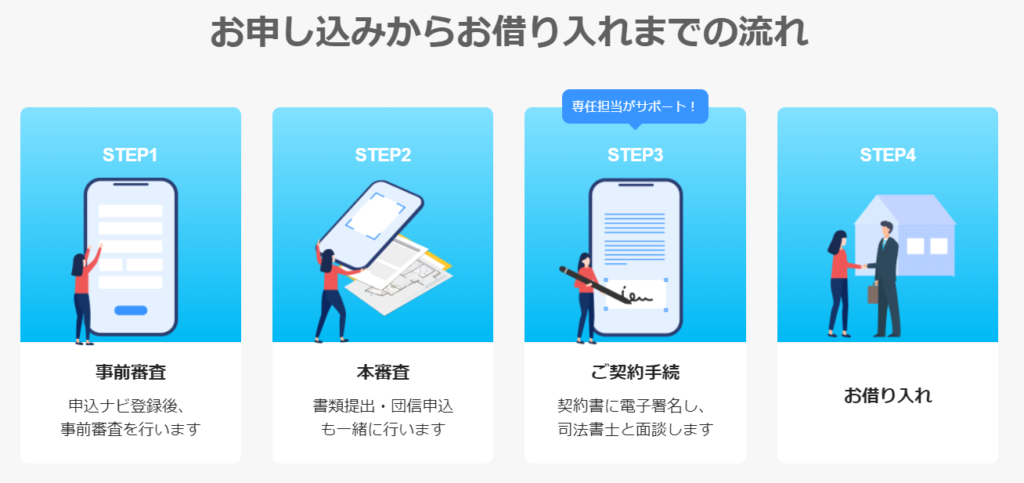

PayPay銀行の住宅ローンメリット④ すべて「申込ナビ」で簡単申し込み

PayPay銀行住宅ローンは、インターネット上で申し込みや契約手続きが行えるオンライン型の住宅ローンです。登記に関する司法書士との面談は必要ですが、それ以外の手続きはインターネット上で行えます。

審査申し込みや結果の連絡、書類の提出、問い合わせなどもすべて「申込ナビ」でできる ので、平日に時間を取れない方や、電話に出られない方でも、スムーズに借入や借り換えを進められるでしょう。

住宅ローンの借り入れを希望する方は、まず、「申込ナビ」に登録して事前審査申し込みをしましょう。当日から5営業日ほどで仮審査の結果が出るので、その後、本審査に進みます。

本審査の結果は、3~10営業日後に通知されます 。

デメリット

基本的にはネット銀行の為、対面での相談ができません。

それでもPayPay銀行は申し込みがすべて「申し込みナビ」でできるのがいいですね!

PayPay銀行はネット銀行の中でもトップクラスに融資の難易度が高いです。

わたしの担当をしてくれた大手不動産の仲介も言っていました。

auじぶん銀行の審査難易度は?

PayPay銀行の審査は厳しいです。

ちなみに投資OLちゃんは落ちてしまいました……😢

わたしの属性は以下になります。

まとめ

最後にPayPayのメリット・デメリットをまとめます!

ここまでお読みいただきありがとうございました!

コメント