またポストをバズらせてしまいました!

バズる秘訣をロジカルに構築した再現性のあるnoteはこちら!↓

「7,000万円あれば、もう一生働かなくていい」って本当?

「FIRE(経済的自立と早期退職)」が話題になって久しいですが、

その中でもよく語られるのがこういったモデルです。

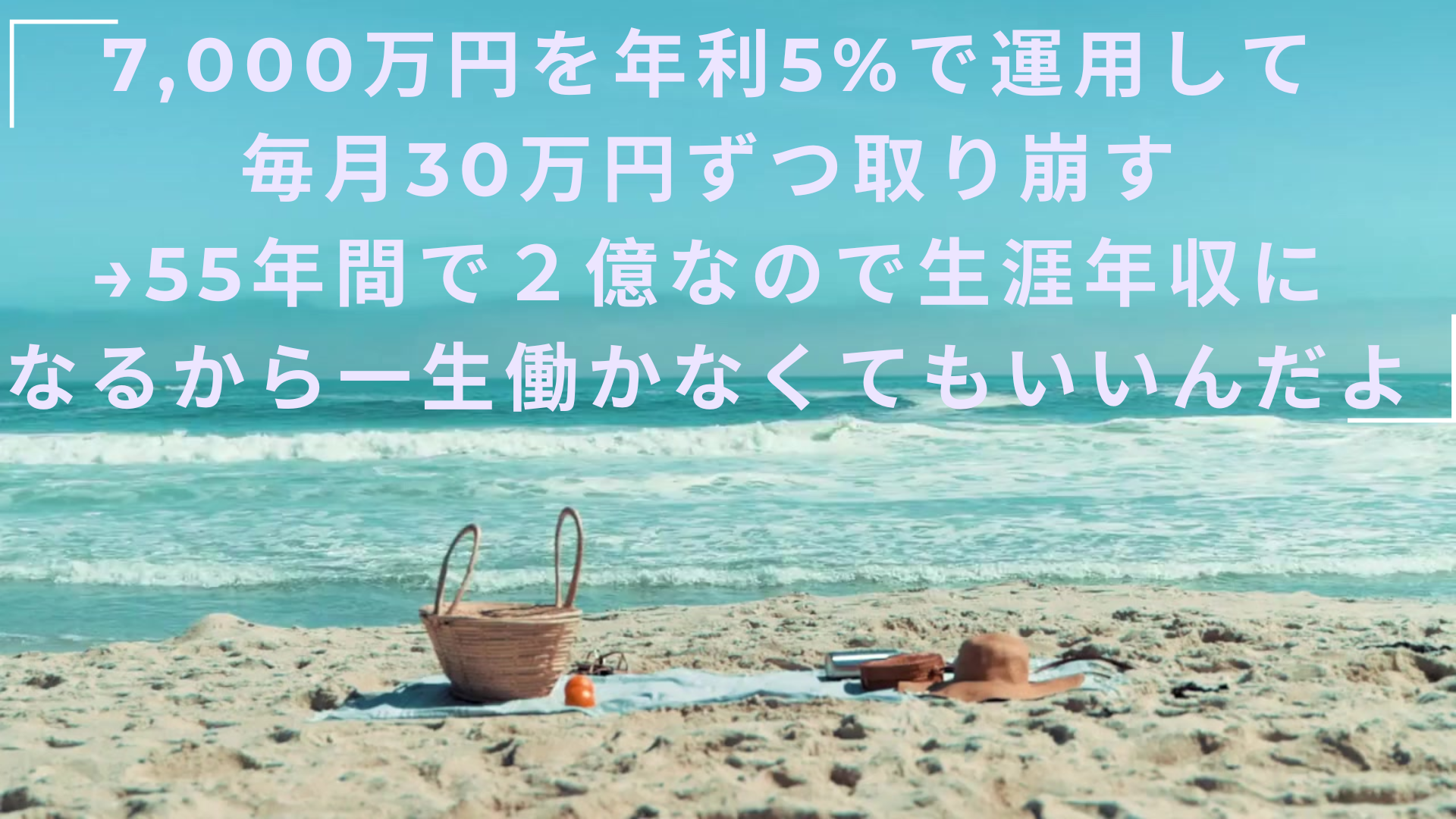

7,000万円を年利5%で運用しながら、毎月30万円ずつ取り崩すと…

→ 55年間でなんと約2億円使える。

つまり、7,000万円という元手があれば、

“月30万円×55年=2億円分”の生活費をまかなえる、ということになります。

老後はもちろん、人生まるごと設計できるレベルの資産運用戦略なのです。

この記事では、この戦略がなぜ成り立つのか?どんな注意点があるのか?を詳しく解説します。

7,000万円を年利5%で運用して、月30万円取り崩すとどうなる?

🔢 基本シミュレーション条件

| 条件 | 内容 |

|---|---|

| 元本 | 7,000万円 |

| 運用利回り | 年5%(税引き後3.9%で計算も可) |

| 毎月の生活費 | 30万円(年間360万円) |

| 取り崩し期間 | 55年 |

| 投資スタイル | 分散投資(インデックスファンドなど) |

✅ 計算結果(税引き前・年5%運用)

- 55年間で使える金額:約2億100万円

- 最終的に資産残高はほぼゼロ(使い切る)

- インフレを考慮しない場合、“30万円”でずっと暮らせるモデル

📌 重要なポイント

これは単に貯金から取り崩すのではなく、

運用益(利息・配当・含み益)を活かして「元本が長持ちする」設計だからこそ可能なのです。

なぜ可能なの?|複利の力と“取り崩し率”のバランス

✅ 運用しながら取り崩すことで資産が長生きする

- 年利5%の運用があれば、毎年7,000万円×5%=350万円が“新たに増える”

- 生活費が年360万円なので、ほぼ相殺される(増えた分を取り崩すだけ)

- そのため元本が長持ちし、**「55年取り崩せる」**という結果に

✅ 取り崩し率4〜5%は「安全圏」

FIRE界隈で有名な「トリニティスタディ」では、

- 年利4%で運用しながら、毎年4%取り崩す

- 30年以上持続できる可能性は95%以上

というデータがあります。

→ “30万円×12ヶ月=360万円”は、7,000万円に対して年間5.1%なのでやや高めですが、

55年間想定でもシミュレーション上は問題なし。

リスクと注意点は?

⚠ インフレリスク

- 今の30万円が、30年後も同じ価値とは限らない

- 年2%のインフレなら、実質的な生活費は半分近くに

→ 対策:資産の一部を「物価連動型」資産にする(インフレ連動債・グローバル株など)

⚠ 想定よりリターンが低くなる可能性

- 株式市場の年平均リターンは4〜7%程度(長期)

- でも、短期的にはマイナス10〜20%になる年も

→ 対策:生活費は現金や債券でも保持、暴落時は取り崩しを一時抑える余裕をもつ

⚠ 長生きリスク

- 「55年後にピッタリゼロ」では、予想以上に長生きしたら資金が尽きる

- 100歳超えの人生も現実味のある時代

→ 対策:年金併用/生活費見直し/余剰資金の確保

この戦略を実現するには?|実践のヒント

✅ 投資するならどんな商品?

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- バランス型ファンド(8資産均等型など)

→ つみたてNISAや新NISAで非課税枠を使いながらコツコツ投資するのが◎

✅ 生活費30万円が「自分にとって適切か」を見極める

- 家賃、保険、車、教育費などをシミュレーション

- 25万円 or 20万円でも成り立つなら、元本が減るペースをさらに抑えられる

✅ 定期的なリバランスと計画修正を

- 毎年の資産推移をチェック

- 取り崩し額や運用商品を調整

- プロに相談するのもアリ(IFAやファイナンシャルプランナー)

まとめ|7,000万円で人生をデザインするという選択肢

- 年利5%で運用しながら、毎月30万円取り崩しても55年間で2億円以上使える

- つまり、7,000万円で「生涯年収分」がまかなえる計算

- 条件はあるが、挑戦する価値は十分すぎるほどある

7,000万円は“ゴール”ではなく“スタート”

「一生分の自由時間を買える金額」だとしたら、あなたはどう使いますか?

おわりに|副業とポイ活で資産形成を加速させよう

資産運用は「増やす」のがゴールではなく、

「安心感」と「選択肢」を得ることが本当の目的だと私は思っています。

その第一歩として、まだの方は今すぐ、行動を始めてみてください。

👇おすすめポイ活と証券口座と副業のスタートで最初の一歩を踏み出そう👇

ハピタスは最近お得なキャンペーンが多いのでおすすめです!

たとえばSBI証券の口座開設で15000円相当のポイントがもらえます!さらに3日で現金化できる!すごい!

✅ 不動産クラファンもあり!

不動産クラウドファンディングの中でもダーウィンファンディングは最短5分で登録できて、しかも登録だけで500円もらえるから超おすすめです!