✅ はじめに:老後のおうち、あなたは「持ち家派」?「賃貸派」?

下記のポストがまたまたバズってしまいました。

人生100年時代。

いまや多くの人が「老後資金」に対して不安を抱えています。

そんな中、Nスタが紹介したある衝撃的な試算が話題になっています。

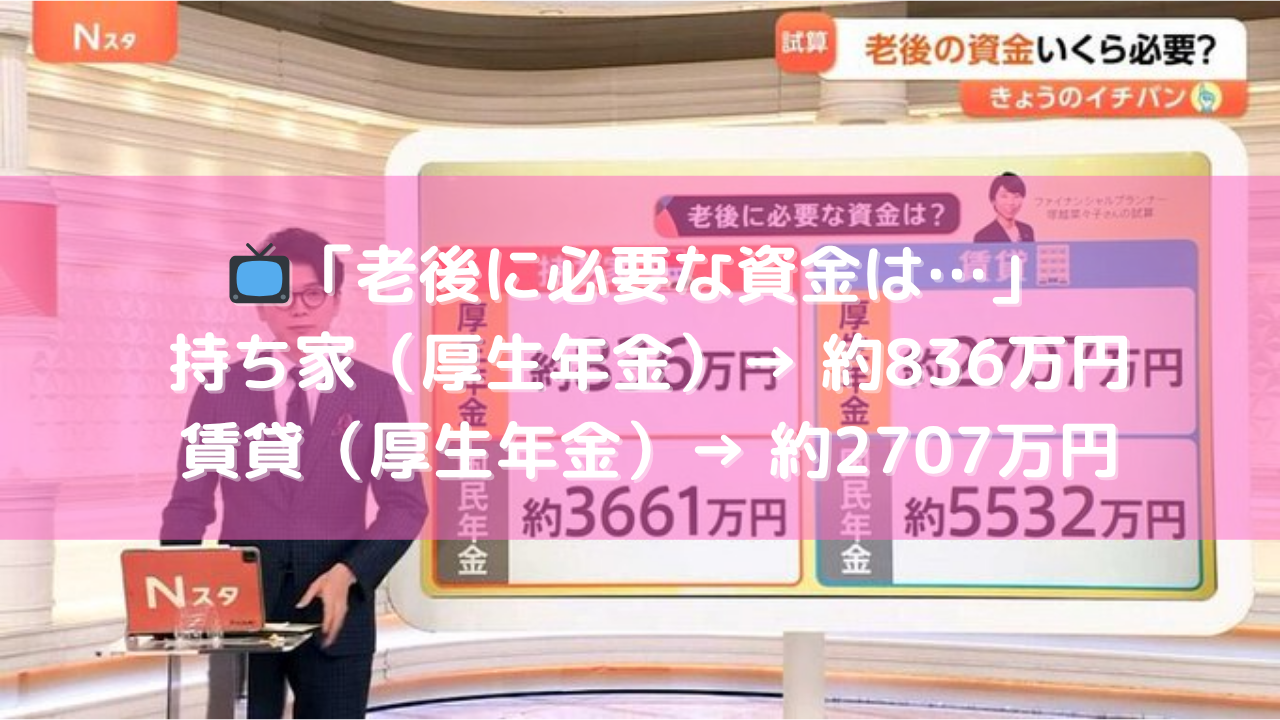

📺「老後に必要な資金は…」

持ち家(厚生年金)→ 約836万円

賃貸(厚生年金)→ 約2707万円

なんと、約1900万円の差。

これはつまり、「住宅ローンを組むかどうか」で、老後の生活に2000万円近い影響が出るということです。

✅ 1. 住宅ローン=国が用意した“超優遇の借金制度”

住宅ローンを正しく理解すれば、「これは使わなきゃ損」と実感できます。

| 項目 | 内容 |

|---|---|

| 利率 | 0.3〜1.5%前後(超低金利) |

| 期間 | 最長35年(長期で月々の負担が抑えられる) |

| 償還制度 | 団体信用生命保険(万一のときローン完済) |

| 税優遇 | 住宅ローン控除(最大13年間、年末残高の0.7%控除) |

しかも、借金というよりも、「未来の住居コストを今の金利で固定して先払いしておく」イメージに近いのです。

✅ 2. 老後にかかる“家賃”という継続的コスト

上記の試算でわかるように、賃貸派は老後に「月額家賃」を払い続ける必要があります。

例:月8万円の家賃 × 12ヶ月 × 20年 = 1920万円

これはまさに、先ほどの「賃貸 vs 持ち家」の差額そのものです。

年金だけでは家賃をまかなえず、貯金を取り崩して生活せざるを得ない状況になってしまう人も多いのが現実です。

✅ 3. なぜ住宅ローンを組むと老後がラクになるのか?

| 持ち家派の老後 | 賃貸派の老後 |

|---|---|

| 固定資産税+修繕費だけでOK | 家賃を毎月支払い続ける必要あり |

| 住む場所が確保されている | 高齢になると物件の選択肢が減る |

| 資産として家が残る | 家賃は払っても何も残らない |

✅ 4. 「住宅ローンを組む=資産形成の第一歩」

実は、住宅ローンは“借金”ではなく、“レバレッジ”の一種でもあります。

- 数千万円の資産(=家)を、数十万円の自己資金で手に入れる

- 月々の返済は“住居費”として通常発生するもの

- 住みながら“将来の不動産資産”を築ける

つまり、「賃貸だと消えるお金」が、「持ち家だと将来の資産」に変わるのです。

✅ 5. 持ち家を検討するときの注意点

✔ 無理のない返済計画(年収の25%以内が目安)

✔ 駅近 or リセールバリューの高い立地を選ぶ

✔ 修繕積立・固定資産税など維持費も事前に試算しておく

✅ おすすめの住宅ローン比較・申し込みサイト(収益導線)

今からでも遅くない!

各社の住宅ローンを比較して、自分に最適なプランを探すならこちら:

特にモゲチェックは様々な住宅ローンを一括で比較できるのでおすすめです!

✅ まとめ

- 老後の支出を抑えるなら、「住宅ローンを組んで持ち家」が圧倒的に有利

- 賃貸のままでは、生涯で2000万円近く家賃を払い続けることに

- 持ち家は「安心」と「資産」が同時に手に入る人生のレバレッジ

◆ 副業で物件購入の頭金を増やす

基本的に住宅ローンではフルローンで組むことが多いですが、そうなると購入できる物件に限界があります。

年収の7倍~10倍程度までしかローンを出さない銀行が大半のため、例えば今の年収が500万なら500×7=3500~5000万円の物件しか買うことができません。

ですが頭金を入れることにより、買うことができる物件をアップグレードすることができます。

色々な副業がありますが、X副業は簡単に始められて稼げるのでおすすめです!

✅ 不動産投資の代わりに不動産クラファンもあり!

不動産クラウドファンディングの中でもダーウィンファンディングは最短5分で登録できて、しかも登録だけで500円もらえるから超おすすめです!