✅ はじめに:こんなポストがバズりました

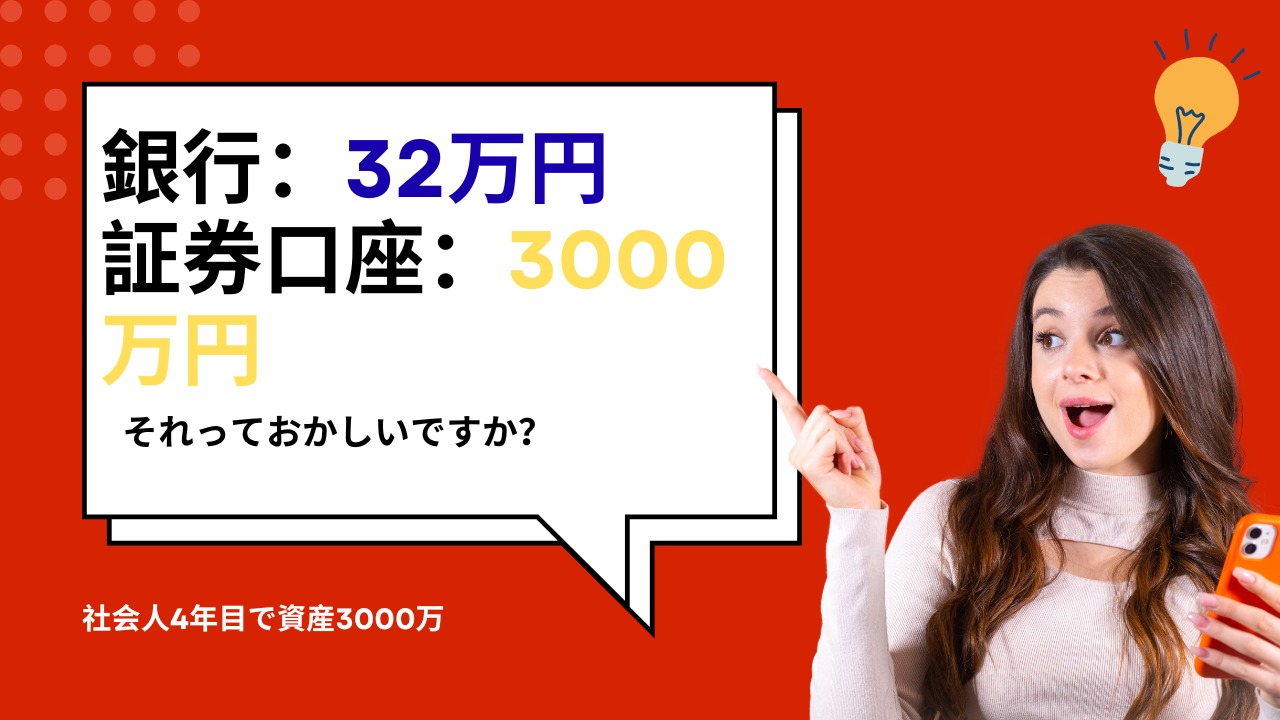

銀行口座には現金32万円しか残ってないのに証券口座には3000万円の金融資産があるのは変だと言われました…

この世間に関する感覚とのズレたぶん投資をしている人なら一度は経験あるあるだと思います。

今回は、「現金=安心」という常識のズレと、

私がどうして「現金が少なくても不安がない状態」に至ったのかをお話します。

✅ 1. なぜ現金が少なくても「安心」なのか?

🔹理由①:お金は“寝かせる”より“働かせる”ものだから

銀行に置いておくお金の利息、知ってますか?

今の普通預金の利率は【0.001%】、

100万円預けても1年間でもらえる利息はたった10円です。

それに比べて、例えばS&P500連動のインデックスファンドなら

【年平均6〜7%】のリターンを出してきました。

つまり、

お金を銀行に寝かせる=ほぼ増えない

お金を運用する=増えていく可能性がある

という違いがあります。

🔹理由②:証券口座にある資産は「すぐ動かせる」

これ、よく誤解されるのですが、

「投資って、すぐ現金化できないんじゃないの?」

→ 答えは NO。

株や投資信託は売却して2営業日ほどで現金化可能です。

もちろん急落しているタイミングで売れば損もしますが、

普段から余剰資金で運用していれば、いざというときにも困りません。

🔹理由③:「現金が多い方がリスク」な時代もある

たとえば2024年のようなインフレ局面では、

現金の価値そのものが下がっていくリスクもあります。

- 食品や生活用品の値上げ

- 円安による海外旅行や輸入品の高騰

現金は「価値が一定」だと思われがちですが、

実は“買えるモノが減っていく”という形で減っていくリスクを抱えています。

✅ 2. 私の資産配分(2025年現在)

私の金融資産はnoteで公開している通りです👇

キャッシュポジションは全体の5%以下ですが、むしろこれで安心しています。

✅ 3. “安心して現金を少なくできる人”と“危ない人”の違い

現金が少ないこと=リスクではありません。

むしろ「何も考えずに持っている現金」こそがリスクです。

ただし、以下の条件がそろっていない場合は注意が必要です。

| 安心できる人 | 危ない人 |

|---|---|

| 毎月一定の収入がある | 無収入/不安定な収入 |

| 緊急時にすぐ使える投資商品を持っている | 全資産が流動性の低い商品(不動産など) |

| 保険・生活防衛費を別で管理している | 全額が投資資金 |

「投資をしてるから現金ゼロでOK」ではなく、

考えたうえで少なくしてるのが重要なんです。

✅ 4. 銀行口座の額に惑わされない人生へ

銀行に置きっぱなしで得られる安心感は“見かけだけ”。

証券口座にある3000万円は、時間とともに価値を生み続ける“働くお金”です。

✅ 5. 投資を始めたい人におすすめの始め方

✔ 初心者でも簡単

✔ 少額からOK

✔ 長期的に安心

という条件がそろうのが「新NISA × 楽天証券/SBI証券」の活用です。

✅ 使いやすくて人気No.1:楽天証券

✅ 積立設定の柔軟性に定評あり:SBI証券

👉 おすすめ証券口座:

✅ 楽天証券で新NISAを始める

✅ SBI証券で成長投資枠に強いポートフォリオを構築

証券口座は解説だけで20000円~30000円のお金がもらえるハピタスを経由するのがお勧めです!

✅ まとめ

- 現金が少なくても、資産を「働かせていれば」不安はない

- 証券口座は“第二の財布”、むしろ“未来の収入源”

- 銀行口座の残高で人を判断する時代は終わった

👇おすすめ証券口座と副業のスタートで最初の一歩を踏み出そう👇

✅ 不動産クラファンもあり!

不動産クラウドファンディングの中でもダーウィンファンディングは最短5分で登録できて、しかも登録だけで500円もらえるから超おすすめです!